Parfois, l’avantage fiscal fait toute la différence entre un projet immobilier rentable et un placement qui s’essouffle. La réduction d’impôt offerte par le dispositif Pinel attire de nombreux investisseurs vers le neuf ou la VEFA (vente en l’état futur d’achèvement). Mais ce cadeau fiscal n’est accordé qu’à condition de respecter une série de critères précis :

- Le logement doit impérativement se situer dans une zone éligible, définie par la loi Le Pinel.

- Les loyers pratiqués sont plafonnés : impossible de fixer un montant librement, une grille officielle encadre chaque zone.

- Le plafond de ressources Pinel : le revenu du locataire ne doit pas dépasser un seuil déterminé par la localisation du logement.

Dans ce dossier, Flatlooker se concentre sur le plafond de ressources Pinel. De quoi s’agit-il exactement ? Est-il identique partout ? Varie-t-il chaque année ? Quelles pièces justificatives doivent être présentées par le candidat locataire ? Et surtout, que faire si le revenu du locataire dépasse la limite après la signature du bail ? Toutes les réponses sont ici, pour vous aider à sélectionner sereinement le bon profil.

Quelles sont les règles pour le plafond de ressources Pinel ?

Les plafonds de ressources Pinel ne restent jamais figés. Leur montant évolue chaque année, selon la zone géographique du logement. Deux critères entrent systématiquement en ligne de compte :

- Le revenu fiscal du locataire

- La composition du foyer fiscal

En clair, un célibataire et un couple avec trois enfants n’ont pas le même seuil à surveiller. Pour un bail signé entre le 1er janvier et le 31 décembre 2018, les limites étaient les suivantes :

| Zone A Bis | Zone A | Zone B1 | Zone B2 | |

| Personne seule | 38 465 | 38 465 | 31 352 | 28 217 |

| Couple | 57 489 | 57 489 | 41 868 | 37 861 |

| Personne ou couple célibataire 1 enfant à charge | 75 361 | 69 105 | 50 349 | 45 314 |

| Personne seule ou couple 2 enfants à charge | 89 439 | 82 776 | 60 783 | 54 705 |

| Personne seule ou couple 3 enfants à charge | 107 053 | 97 991 | 71 504 | 64 354 |

| Personne célibataire ou couple 4 enfants | 120 463 | 110 271 | 80 584 | 72 526 |

| Augmentation supplémentaire des personnes à charge | 13 421 | 12 286 | 8 990 | 8 089 |

Ces seuils font l’objet d’une réactualisation annuelle. Zone, revenu fiscal et composition du foyer : chaque paramètre compte.

Quel avis d’imposition pour les démarches Pinel ?

Ce détail prête souvent à confusion. Pour le calcul, il ne faut pas utiliser le revenu de l’année précédente, mais bien celui qui figure sur l’avis d’imposition N-2 : autrement dit, deux ans avant la date de signature du bail. Le locataire devra donc, dès la constitution de son dossier, fournir ce justificatif précis. Exemple concret : pour une installation en novembre 2018, les revenus à présenter sont ceux de 2016. Ce n’est qu’en recoupant cette somme et le plafond de ressources de la zone qu’on sait si tout colle.

Cas particulier : quand retenir le revenu N-1 ?

Il existe une exception. Lorsqu’un locataire peut démontrer, par avis fiscal, que ses ressources de l’année précédant la signature du bail (N-1) sont inférieures à celles de N-2, on peut alors considérer le revenu N-1 pour l’éligibilité. Une faille rare mais concrète, validée par le BOFIP : la réforme concerne les revenus en baisse, pas l’inverse.

Imaginons une personne qui souhaite louer un appartement à Paris (zone A bis). Son avis d’imposition N-2 affiche 39 000 €, bien au-delà du seuil pour une personne seule (37 508 €), mais son avis N-1 tombe à 37 000 €. Dans ce cas, le locataire obtient le feu vert à condition de présenter ce nouvel avis. La flexibilité n’est accordée que dans ce sens, si le revenu augmente entre N-2 et N-1, l’avis initial demeure la référence.

En somme, le propriétaire doit systématiquement contrôler l’avis d’imposition N-2, avec une vigilance supplémentaire si le candidat apporte la preuve d’un revenu en baisse sur N-1.

Comment contrôler le respect du plafond de ressources Pinel ?

Deux éléments sont essentiels : le revenu fiscal de référence et la composition du foyer fiscal.

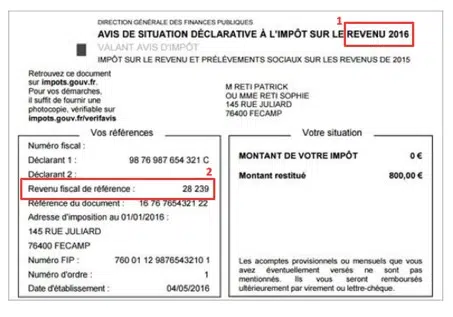

Voyons comment procéder concrètement avec un exemple réel. Imaginez un appartement à Paris (zone A bis). M. Patrick Reti candidate pour un bail avec une entrée en novembre 2018. Sur demande, il fournit son avis d’imposition de 2016 (N-2). Que faut-il examiner pour trancher ?

Voici les points à vérifier systématiquement :

Pour éviter toute erreur, prêtez attention à ces pages du document :

- Page 1 de l’avis fiscal :

- Page 3 (pied de page) :

- Date de l’avis d’imposition : pour un bail Pinel en 2018, c’est bien l’avis sur les revenus 2016 qui fait foi.

- Montant du revenu fiscal de référence : par exemple ici, 28 239 €. Ce chiffre est inférieur au plafond (37 508 € pour Paris).

- Composition du foyer : aucune mention d’enfants à charge au pied de page ; si c’était le cas, ce serait clairement indiqué (exemple : « Enfants mineurs ou handicapés : 1 »).

Le locataire excède le plafond de ressources après signature : conséquences ?

La réalité est sans ambiguïté : le contrôle s’arrête à la conclusion du bail, sur la base des revenus N-2 (ou N-1 en cas de baisse justifiée). Une fois le bail signé et le locataire installé, la situation de ressources ne sera plus jamais remise en question. Même si son salaire flambe en cours de route, l’avantage fiscal demeure garanti au propriétaire. La photo figée à la date d’entrée reste la référence, point final.

Pour se prémunir de toute surprise, une vérification minutieuse du dossier avant la remise des clés s’impose. Une étape unique, mais capitale pour que l’investissement respecte toutes les exigences du dispositif Pinel.

Flatlooker, la gestion locative en ligne

Flatlooker a misé sur la transparence et le suivi digitalisé dès le départ : chaque propriétaire bénéficie d’un accompagnement rigoureux, de la sélection du locataire à la gestion quotidienne. Les spécialistes internes sont formés pour vérifier minutieusement plafonds de ressources, éléments fiscaux, et conformités du dossier lors de la rédaction du bail. Avec un fonctionnement tout en ligne et un tarif unique, la sérénité du bailleur prend désormais une dimension nouvelle.

Le dispositif Pinel n’autorise aucun faux pas. La clé se niche dans la rigueur, dans les chiffres, dans le choix des justificatifs. Pour les bailleurs qui savent lire derrière la paperasse, la simplification fiscale du Pinel n’est jamais un hasard : elle récompense la méthode, le contrôle, l’œil aguerri. Qui saura saisir l’opportunité cette année ?