SCPI ne s’est pas imposée par hasard dans le paysage de l’épargne : voilà plusieurs années que des milliers d’investisseurs s’y sont tournés, attirés par des rendements qui, longtemps, ont éclipsé ceux des placements classiques. Mais il faut le reconnaître, les taux servis aujourd’hui n’ont plus grand-chose à voir avec les sommets d’hier.

SCPI : comment ça fonctionne, vraiment ?

Les Sociétés Civiles de Placement Immobilier, plus connues sous l’acronyme SCPI, réunissent les fonds d’épargnants pour acquérir et gérer des biens immobiliers, principalement destinés à la location. La structure s’occupe de tout : sélection des actifs, gestion locative, collecte des loyers et redistribution des revenus aux associés. L’investisseur, lui, touche sa part sans se soucier des tracas du quotidien.

A lire en complément : Les meilleurs placements pour investir dans une SCPI

Une SCPI se distingue sur le marché par son orientation exclusivement immobilière. Là où d’autres placements diversifient, elle mise tout sur la pierre. Deux grandes familles existent :

- Les SCPI à capital fixe

- Les SCPI à capital variable

Pourquoi tant d’engouement ? Parce que cette formule cumule plusieurs atouts notables :

Lire également : Quels sont les rendements des SCPI après imposition ?

- Une mutualisation et une répartition du risque entre de nombreux biens et locataires

- Une grande souplesse d’investissement

- La possibilité de percevoir des revenus réguliers

- Aucune gestion directe à assurer pour l’épargnant

- Un ticket d’entrée relativement accessible

- Des opérations encadrées et contrôlées

- Une liquidité accrue par rapport à l’immobilier en direct

SCPI : des chiffres qui parlent

L’Aspim (Association française des Sociétés de Placement Immobilier) a publié des données révélatrices : en 2019, la collecte des SCPI a atteint près de 9 milliards d’euros, du jamais vu. Ce bond de 68% par rapport à 2018 illustre la confiance renouvelée des épargnants dans ce modèle.

Valérie Donnadieu, présidente de l’Aspim, l’a résumé ainsi : « L’année 2019 a été particulièrement dynamique pour le marché immobilier non coté grâce à un contexte solide et à des bases solides… »

Résultat : au 31 décembre 2019, la capitalisation totale dépassait les 65 milliards d’euros.

Et côté performance, où en est-on ?

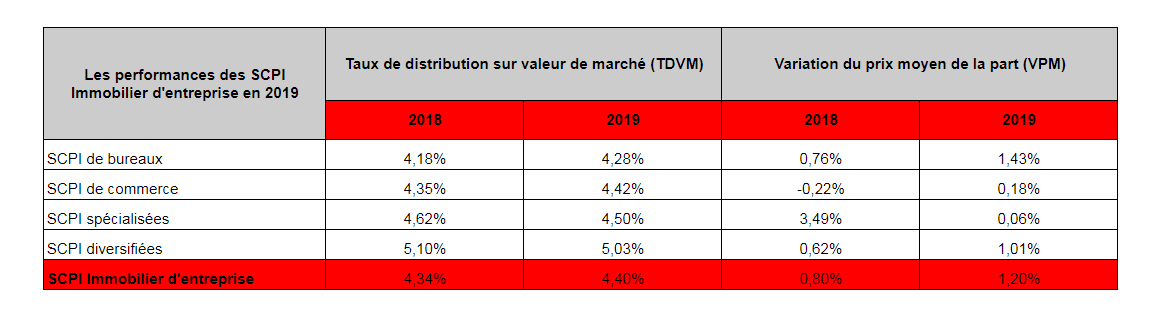

En 2019, la performance n’a pas démérité : le taux de distribution moyen des SCPI investies en immobilier d’entreprise a progressé à 4,4 %, contre 4,3 % l’année précédente.

Pour être précis, on parle ici des SCPI spécialisées sur l’immobilier professionnel.

Source : Aspim

Pourquoi observe-t-on une baisse des rendements ces dernières années ?

Avant d’aller plus loin, il faut rappeler que les SCPI, comme tout placement, comportent des risques spécifiques. Les connaître, c’est s’éviter bien des déconvenues.

Voici les principaux points de vigilance à considérer :

- Horizon de placement : investir dans une SCPI, c’est miser sur le long terme. L’Autorité des Marchés Financiers recommande de conserver ses parts au moins 8 ans pour amortir les cycles du marché.

- Absence de garantie sur le capital et les revenus : les loyers perçus et la valeur des parts fluctuent en fonction du marché immobilier, de la conjoncture économique et des incidents de paiement éventuels des locataires.

- Liquidité relative : comme pour tout actif immobilier, il peut s’avérer moins facile de revendre ses parts à tout moment.

Pourquoi les rendements reculent-ils ?

L’évolution du rendement d’une SCPI doit être dissociée de celle de la valeur de la part : baisse de l’un ne signifie pas forcément baisse de l’autre.

La valeur des parts en question

Aucune garantie sur le capital : la valeur des parts d’une SCPI suit les courbes du marché immobilier et les cycles économiques. Lorsque le marché recule, la valorisation peut baisser. Tant que l’investisseur conserve ses parts, la moins-value reste théorique ; seule une revente cristalliserait la perte.

Des revenus sous pression

Le contexte économique a une influence directe sur les loyers perçus. Quand le taux d’occupation des immeubles baisse ou que les entreprises locataires rencontrent des difficultés, le revenu distribué aux associés s’en ressent.

L’efficacité de la mutualisation, que ce soit en diversifiant les secteurs d’activité ou la localisation géographique des immeubles, ainsi que les choix de gestion opérés par la SCPI, jouent alors un rôle décisif pour atténuer l’impact de ces fluctuations.

La SCPI impose donc une vigilance particulière : l’investisseur avisé prend le temps d’analyser les performances passées, d’étudier attentivement les risques et, idéalement, de solliciter un professionnel pour sélectionner les SCPI les plus robustes du marché.

Comment s’y prendre pour souscrire à une SCPI ?

Si l’attrait pour les SCPI demeure malgré la contraction des rendements, le parcours pour investir peut sembler obscur lorsqu’on débute. Quelques repères peuvent faciliter la démarche.

Des plateformes spécialisées, comme le Portail scpi, mettent leur expertise à disposition pour guider les particuliers et permettre une souscription en ligne en toute simplicité.

Avant de franchir le pas, il est recommandé de clarifier ses objectifs et de comparer les différentes familles de SCPI existantes. Plusieurs modes de souscription sont à considérer :

- La souscription au comptant : solution rapide pour ceux qui disposent d’un capital prêt à être investi, que ce soit par virement, chèque ou espèces.

- La souscription à crédit : permet de financer l’achat des parts via un emprunt bancaire.

- La souscription via un contrat d’assurance vie : idéale pour préparer sa retraite ou transmettre un patrimoine, tout en bénéficiant de l’enveloppe fiscale de l’assurance vie.

- La souscription en démembrement : option recherchée pour optimiser la fiscalité, en dissociant usufruit et nue-propriété.

Après avoir choisi la formule adaptée, il ne reste plus qu’à signer le bulletin de souscription. Une étape simple, qui engage pour plusieurs années, mais peut ouvrir de belles perspectives si l’on sait où mettre les pieds.

Les SCPI n’offrent plus les performances d’antan, mais elles demeurent une voie solide pour diversifier son patrimoine. À chaque investisseur de mesurer le chemin à parcourir, entre promesses de la pierre et réalités du marché. Qui osera franchir la porte, lucide sur les risques, pour tenter l’aventure ?